変わるのは税率ではなく採点表

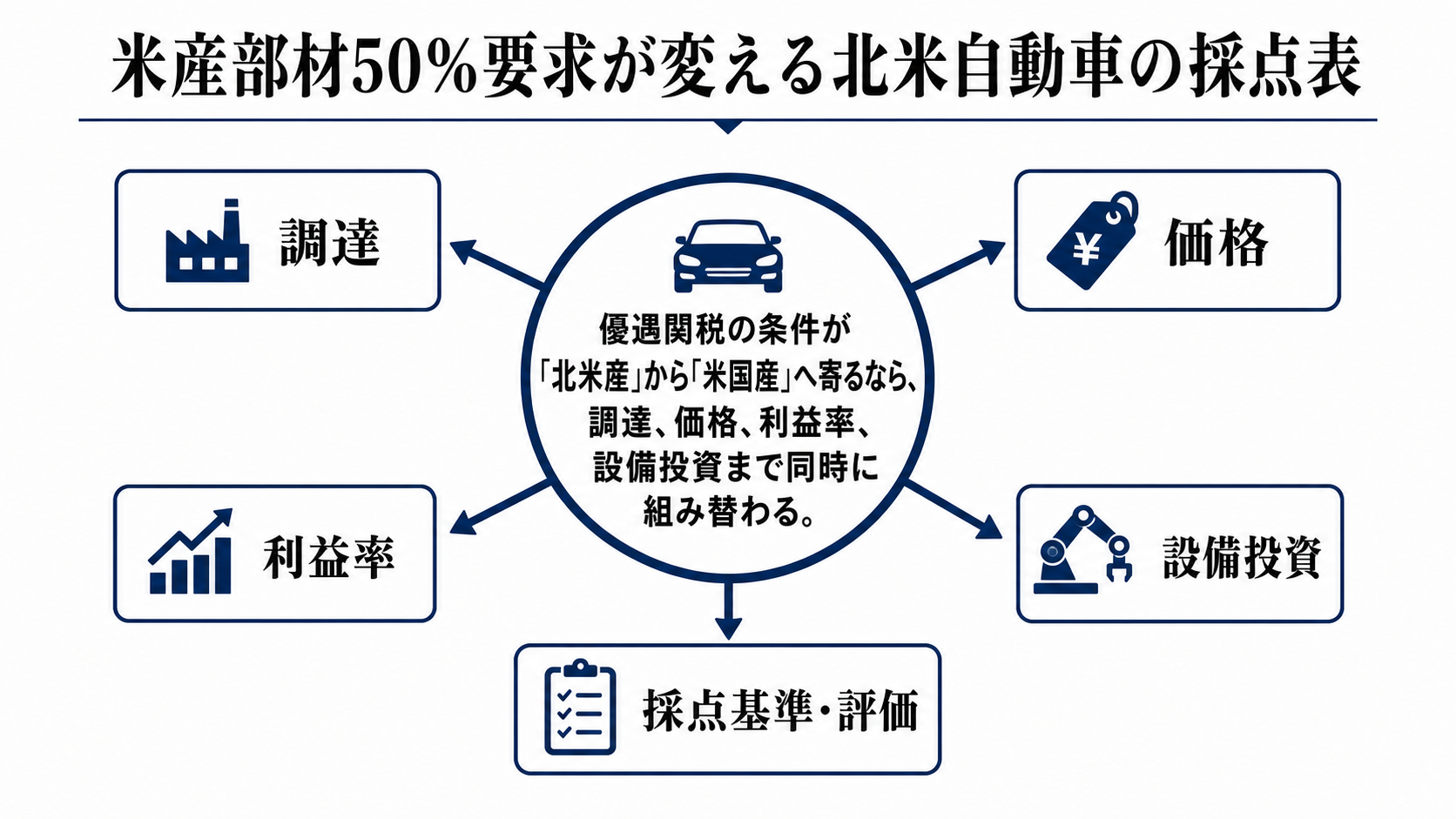

米政権が、USMCAの見直しで自動車の優遇関税を受ける条件として、車両に使う部材・材料の米国産比率を最低50%にする案を持ち出す見通しが伝わりました。現行制度は、車両や主要部品について北米全体の域内比率を満たすかどうかを軸にしてきました。そこに米国だけの最低比率が入れば、北米分業の意味が変わります。

重要なのは、関税率の数字だけではありません。企業にとっては、どの部品をどの国で買えば優遇を受けられるかという採点表が変わる話です。通商交渉が、そのままサプライチェーンの設計図、価格表、投資計画に入り込む局面になっています。

最初に動く経済変数

見るべき変数は、1台あたりの米国産部材比率、北米産比率、優遇関税を受けた場合と受けない場合の税差、部品単価、為替、賃金、信用コスト、販売価格、営業利益率です。別に伝わる案では、北米産比率自体を82%へ引き上げる方向も示されています。50%の米国産基準と組み合わされば、単なる原産地証明の厳格化ではなく、北米域内でも米国へ付加価値を寄せる制度になります。

この変更は、企業の損益計算書に二つの形で表れます。米国サプライヤーへ切り替えれば部品コストや納期リスクが上がりやすい。切り替えなければ、優遇関税を失うか、より高い関税負担を価格か利益率で吸収することになります。どちらを選んでも、車両価格、販売台数、設備投資の前提が変わります。

調達から家計と金融へ届く経路

伝達経路は、調達条件から始まります。自動車メーカーは米国産部材の比率を上げるために、部品契約を見直し、在庫を積み、場合によっては生産ラインや金型を変更します。そのコストは、販売価格への転嫁、値引き縮小、低価格モデルの整理、利益率低下のいずれかで処理されます。

実体経済では、部品メーカーの受注と雇用、完成車メーカーの生産計画、消費者の購入判断に効きます。家計には車両価格と自動車ローン負担として伝わり、企業には利益率と設備投資として伝わります。政府には、雇用を国内へ戻す成果と、価格上昇による不満の両方が返ってきます。

金融面では、自動車価格がインフレの粘着性を強める一方、販売台数や投資が鈍れば景気には下押しです。市場はその二つを同時に読む必要があります。メキシコペソやカナダドルには輸出期待の低下が重しになり、信用市場では自動車メーカーや部品メーカーの資金調達コストが先に反応しやすくなります。

得をする側も一枚岩ではない

米国の部品メーカーや一部の労働者には追い風です。米国産でなければ優遇を受けにくくなるほど、調達は米国内へ寄りやすくなります。ただし、米国の完成車メーカーが無条件に得をするわけではありません。米国内で組み立てていても、部品をメキシコやカナダ、アジアから多く入れていれば、コスト増か調達難に直面します。

負担が大きいのは、メキシコとカナダの部品産業、北米横断の供給網を前提にしてきた完成車メーカー、そして価格上昇に向き合う消費者です。日本企業にとっても、北米工場を持つ完成車メーカーやメキシコに拠点を置く部品メーカーほど影響を受けます。米国生産の比率が高い企業でも、部品単位で米国産証明を積み上げられるかが差になります。

米国政府にとっては、通商条件を使って国内投資を促す交渉カードです。一方で、車が高くなり、販売が落ち、ローン延滞が増えれば、雇用を守るはずの政策が需要を冷やす可能性もあります。勝者と敗者は国別に単純に分かれず、同じ企業の中でも工場、車種、部品ごとに分かれます。

三つの道筋を分ける条件

第一の道筋は、移行期間と例外措置が厚く入り、企業が調達を少しずつ米国へ寄せるケースです。この場合、コスト上昇は残りますが、価格転嫁は段階的になり、景気全体への衝撃は抑えられます。

第二の道筋は、米国産50%基準と北米産比率の引き上げが強く残るケースです。企業は投資先を米国へ移し、メキシコやカナダの輸出拠点は受注減にさらされます。車両価格は上がりやすく、低価格帯のモデルほど採算が悪化します。

第三の道筋は、合意が長引き、企業が投資判断を止めるケースです。通商条件が読めなければ、新工場、電動化投資、部品契約、モデル投入の判断は先送りされます。この場合、関税そのものより不確実性が景気を冷やします。

次の数字はGDPより早く出る

答え合わせはGDP統計を待つ必要はありません。6月16、17日のワシントン協議、7月1日のUSMCA共同見直し、7月20日の週に予定されるメキシコシティでの協議で、50%基準が正式な交渉文書に残るかを見ます。移行期間、例外措置、計算方法、証明手続きの細部が、実際の負担を決めます。

企業側では、北米生産計画、部品調達契約、設備投資、販売価格、利益率見通しの修正が早い信号です。市場側では、自動車価格、在庫日数、販売奨励金、自動車ローン延滞、メキシコとカナダの対米輸出、部品メーカーの信用スプレッドを見ます。

見方を変える条件も明確です。長い移行期間と広い例外が入れば、今回の案は交渉上の高い初期要求に近づきます。逆に50%基準が短い猶予で残り、企業ガイダンスに価格上昇や投資先変更が出れば、北米自動車分業は実際に組み替わり始めたと見るべきです。