動いたのは輸出ではなく、計画の前提だ

今回の焦点は、輸出が減るかどうかだけではない。関税や外需鈍化への警戒が強まると、企業は販売数量、価格転嫁、為替前提、在庫、生産拠点の見直しを同時に迫られる。つまり動いた経済変数は、輸出額だけでなく、企業利益、設備投資、家計所得、政策期待まで広がる。

景気を見るうえでの前提も変わった。これまでは、外需が弱くても賃上げやサービス消費が内需を支えるという読み方が成り立った。だが、輸出企業が利益見通しを下げ、投資や採用を抑え始めれば、外需の弱さは内需の支えを削る要因になる。

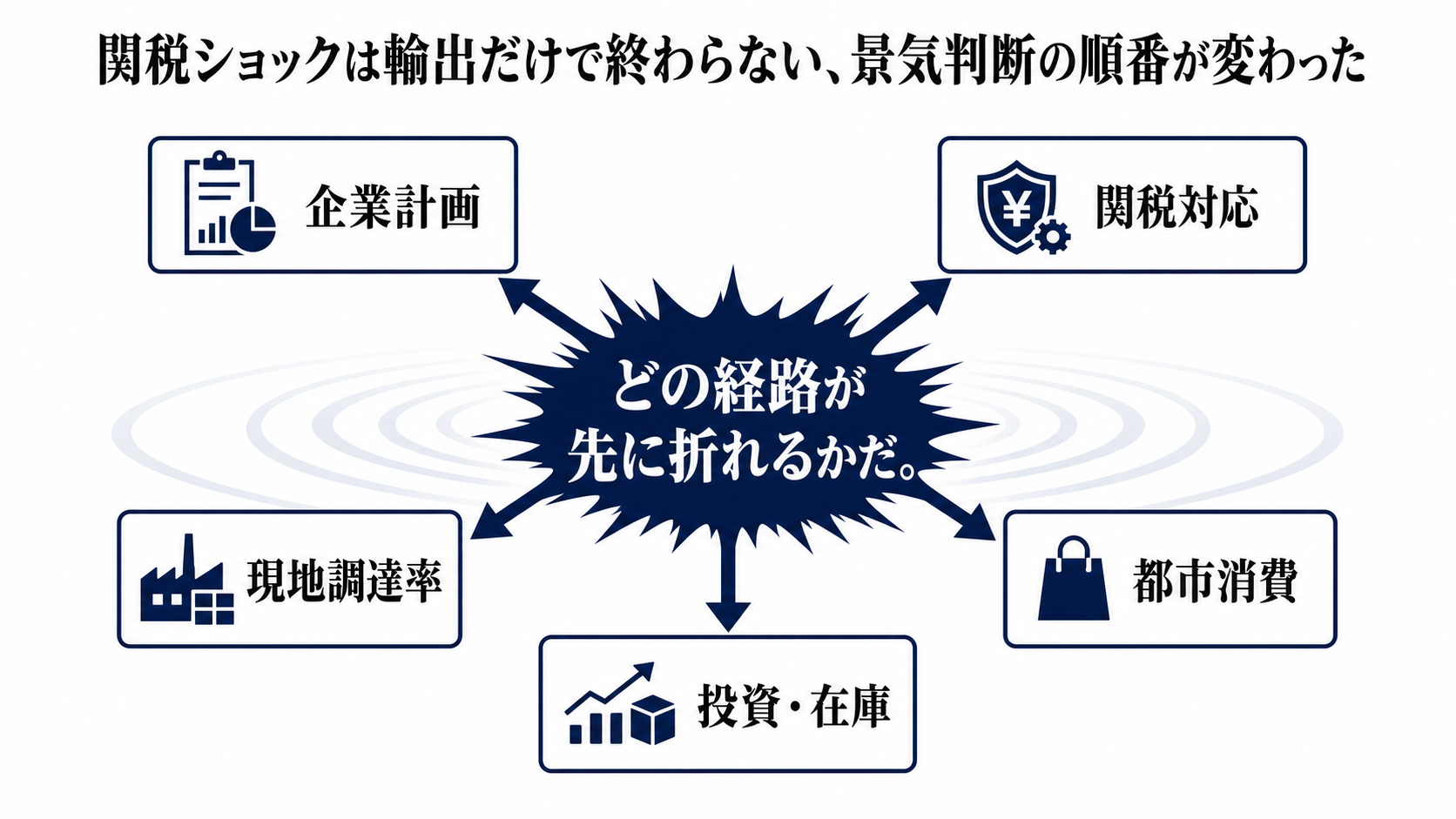

波及経路は、外需から企業利益へ入る

伝達経路は単純なようで、時間差がある。外需や関税の変化は、まず輸出数量と採算に効く。次に企業利益の見通しが変わり、設備投資、雇用、賃上げ余力に影響する。その後、家計所得と消費に波及し、最後に金融政策や市場の金利観へ跳ね返る。

この順番を取り違えると、景気判断を誤る。消費がまだ底堅いから大丈夫だと見ても、企業側で投資計画が先に止まっていれば、家計への影響は遅れて出る。逆に、輸出が一時的に弱くても、企業が投資と雇用を維持できるなら、景気全体の失速には直結しにくい。

家計、企業、政府、金融当局は同じ制約を見ていない

企業の制約は利益率と先行きの不確実性だ。関税分を価格転嫁できなければ採算が悪化し、転嫁すれば需要を落とすリスクがある。設備投資は一度止めると再開に時間がかかるため、企業は見通しが曇る局面で慎重になりやすい。

家計の制約は所得と物価だ。雇用や賃金が維持されれば消費は支えられるが、企業収益の下振れが賞与、残業、採用に及べば、消費の戻りは鈍る。政府は景気下支えを考えられる一方、財政余力には限界がある。金融当局は、物価と景気の両方を見ながら、利上げや緩和修正のタイミングをより慎重に判断することになる。

得る主体と負担する主体は分かれる

負担が大きいのは、外需依存度が高く、価格転嫁力の弱い企業だ。輸出企業だけでなく、部品、物流、素材、設備関連にも影響は広がる。受注が細れば、中小企業ほど資金繰りと雇用調整の圧力を受けやすい。

一方で、内需型の企業や、コスト上昇を価格に反映できる企業は相対的に耐性がある。為替が円安に振れれば輸出採算を支える面もあるが、輸入物価を通じて家計負担を重くする。株式、債券、為替、商品市場の反応も、この負担配分を織り込み直す動きとして見る必要がある。

三つのシナリオで見ると、焦点が絞れる

第一のシナリオは、外需は鈍るが内需が下支えする形だ。この場合、輸出関連の収益には圧力がかかるが、賃上げ、雇用、サービス消費が保たれ、金融政策も大きくは崩れない。市場が過度に景気後退を織り込んでいるなら、この形が反証になる。

第二のシナリオは、企業計画と政策見通しが先に下振れる形だ。設備投資の先送りや業績見通しの引き下げが増え、金融当局の発言が慎重になれば、景気の減速は統計より先に見える。第三のシナリオは、外需と内需が同時に弱る形で、雇用、所得、消費が連鎖的に鈍る。この場合、政策対応への期待が高まりやすい。

次の答え合わせは、GDPでは遅い

最初の確認点は、政策当局のコメントだ。外需の弱さを一時的と見るのか、企業行動や家計所得への波及を警戒するのかで、金利観は変わる。次に見るべきは、輸出企業のガイダンス修正である。売上よりも、利益率、投資計画、受注見通しの言葉が重要になる。

一四半期の視点では、設備投資計画と家計消費の戻りが判断材料になる。投資が維持され、消費が崩れなければ、外需ショックは管理可能な減速にとどまる。投資の先送りと消費の弱さが重なれば、景気の問題は外需から内需へ移ったと見るべきだ。